Рынок акций Гонконга, где преобладают «бычьи» настроения, показывает более впечатляющие результаты по сравнению с материковым Китаем. Это может быть связано с вялым экономическим ростом и напряжённостью в отношениях с США, что негативно сказывается на настроениях инвесторов на материке.

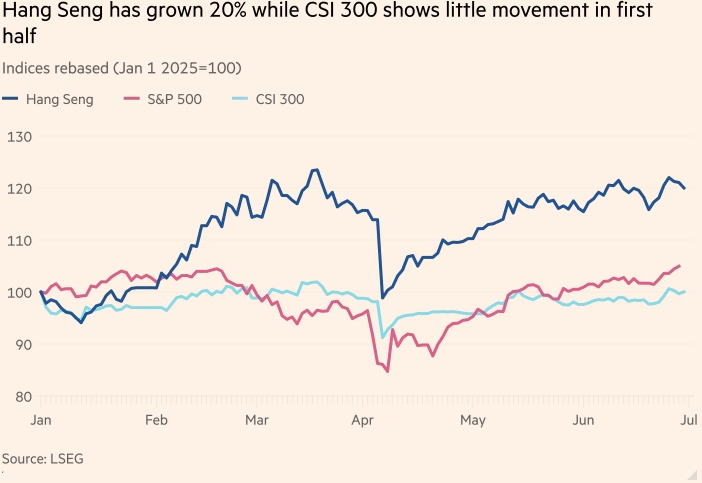

В этом году акции компаний материкового Китая не показали роста, в то время как индекс Hang Seng в Гонконге вырос на 20%. Это самый высокий показатель с 2008 года.

Рост акций в Гонконге обусловлен рекордными инвестиционными потоками из материкового Китая. Инвесторы проявляют энтузиазм к технологическим компаниям, таким как Alibaba и Tencent, которые не зарегистрированы на материке, после выхода DeepSeek.

Однако фондовый рынок материкового Китая, где представлено большее количество компаний в традиционных секторах, таких как тяжёлая промышленность, недвижимость и энергетика, переживает не лучшие времена. Дефляционное давление, слабые потребительские настроения и падение цен на жильё негативно влияют на отношение инвесторов к акциям материкового Китая, известным как «акции А».

«Акции A-shares лучше отражают состояние китайской экономики в целом, — говорит Донг Чен, главный стратег по Азии в Pictet Asset Management. — Если посмотреть на экономику в целом, то она всё ещё находится на дне, но ещё не начала восстанавливаться... в принципе, нам нужны более сильные стимулы».

Hang Seng вырос на 20%, в то время как CSI 300 демонстрирует незначительное движение в первой половине года. Пересчет индексов (1 января 2025 г. = 100). Hang Seng, S&P 500, CSI 300 Источник: LSEG

Акции A-shares выросли в сентябре прошлого года после того, как власти предложили поддержку фондовому рынку. Инвесторы с оптимизмом встретили 2025 год, ожидая, что Пекин введёт дополнительные финансовые стимулы для поддержки экономики и рынков, но эти меры так и не были реализованы.

Фондовый рынок Китая особенно чувствителен к настроениям примерно 200 миллионов розничных инвесторов страны. Хотя Пекин активизировал усилия по стимулированию институциональных инвесторов к покупке и долгосрочному владению акциями, розничные инвесторы по-прежнему составляют большинство на материковом рынке.

«Чтобы рынок материковой части Китая начал развиваться, необходимо, чтобы розничная торговля сделала решительный шаг», — говорит Аджай Раджадхьякша, глобальный руководитель исследовательского отдела Barclays.

Маржинальная торговля акциями A-shares, которые используются в качестве индикатора настроений китайских розничных инвесторов, с апреля не демонстрирует никаких изменений. Ежедневный оборот на Шанхайской и Шэньчжэньской фондовых биржах снизился после резкого роста в феврале, последовавшего за публикацией DeepSeek.

Оборот акций A-класса упал после всплеска, вызванного DeepSeek. Ежедневный оборот акций класса А (в трлн юаней). Маржинальный торговый баланс Китая остается неизменным с апреля. юаней, трлн. Источники: Wind; расчеты FT. Данные охватывают фондовые биржи Шанхая, Шэньчжэня и Пекина.

Розничные инвесторы пострадали из-за многолетнего падения цен на жильё после того, как усилия правительства по сдерживанию долговой нагрузки застройщиков привели к банкротству нескольких компаний. Большая часть активов китайских домохозяйств вложена в недвижимость.

Во время заседания кабинета министров в прошлом месяце премьер-министр Китая Ли Цян пообещал приложить больше усилий для стимулирования потребления, повышения спроса на недвижимость и увеличения благосостояния домохозяйств. Однако, по мнению аналитиков, меры, принятые в этом году, в том числе программа обмена электроники, не изменят ситуацию.

«На самом деле стимулирующая политика в отношении недвижимости и потребления по-прежнему ограничена и носит узкий характер», — говорит Винни Ву, главный стратег по акциям в Китае в BofA Global Research, добавляя, что программа trade-in лишь «подстегнула» потребление.

Рост напряжённости в отношениях между США и Китаем не пошёл на пользу делу. Джулиана Хансведен, портфельный менеджер по развивающимся рынкам в Ninety One, считает, что Пекин может воздерживаться от более решительных стимулирующих мер на фоне неопределённости в торговых переговорах с администрацией Трампа.

Иностранный интерес к китайским акциям снизился, хотя оценить его стало сложнее после того, как в прошлом году власти приостановили сбор данных о потоках средств в северном направлении в рамках программы Stock Connect. Согласно анализу Financial Times, чистый отток средств из китайских биржевых фондов, зарегистрированных в Северной Америке и Европе, с начала года составил 1,6 миллиарда долларов.

«Для многих американских инвесторов Китай — это табу», — говорит Чен из Pictet.

Некоторые инвесторы указывают на позитивную риторику Пекина в отношении потребления и частного сектора, а также на инновационные компании, акции которых торгуются по привлекательным ценам, как на причины для оптимизма.

«Реальный рост может быть не повсеместным, и это приемлемо. Это будет скорее возможность для тех, кто находится внизу», — говорит Хансведен, имея в виду инвестиционные стратегии, ориентированные на показатели конкретных компаний, а не на макроэкономическую среду.

«Китай и Гонконг — единственные рынки, которые не восстановились до уровня, существовавшего до пандемии», — говорит Джордж Молина, глава отдела азиатской торговли в Franklin Templeton Investments. «С точки зрения оценки, они дешевы... их нельзя игнорировать».

Подготовлено ProFinance.Ru по материалам The Financial Times

MarketSnapshot - ProFinance.Ru в Telegram

По теме:

Ралли гонконгского доллара усиливается из-за дефицита ликвидности