Долги дешевеют корпоративно

Банки снизили ставки по кредитам юрлицам

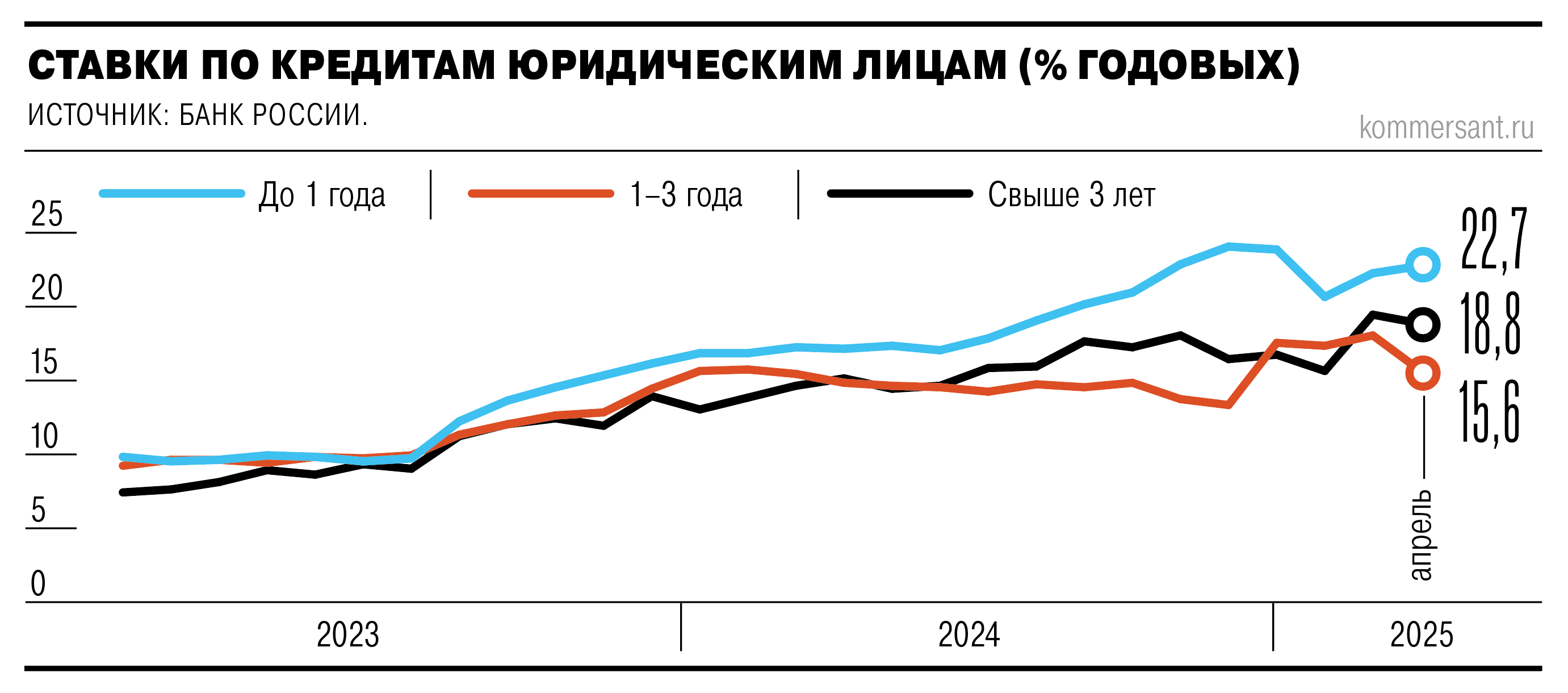

Еще до июньского решения ЦБ снизить ключевую ставку ставка по среднесрочным корпоративным кредитам упала ниже 16% годовых. Эксперты считают, что основную роль в этом сыграли крупные заемщики, на которых приходится более 60% выдачи таких кредитов. В частности, строительные компании привлекают более дешевые средства под остатки на счетах эскроу. В условиях сниженной ключевой ставки дальше дешеветь будут прежде всего краткосрочные кредиты, выдача которых и будет расти, полагают эксперты.

Фото: Евгений Павленко, Коммерсантъ

Фото: Евгений Павленко, Коммерсантъ

Согласно последним опубликованным данным Банка России, в апреле 2025 года средневзвешенные ставки по кредитам юрлицам на срок от года до трех лет упали до 15,6% годовых, хотя в первом квартале держались в диапазоне 17–18% годовых. При этом ставки как по более длинным, так и по коротким кредитам показывали менее значительные изменения. Так, в апреле по кредитам свыше трех лет средневзвешенная ставка составила 18,8% годовых против 19,4% годовых в марте, по кредитам на разные сроки до одного года ставки составляли 22,2–24,1% годовых против 20,2–24,5% годовых месяцем ранее.

При этом доля среднесрочных кредитов выросла и почти достигла 35%, в то время как за предыдущие месяцы этого года она ни разу не доходила до 30%. Как отмечают в ЦБ, в апреле 2025 года объем предоставленных кредитов юрлицам и ИП, за исключением кредитов заемщикам из страховой и финансовой отрасли, составил 5,5 трлн руб. (рост на 1,4% по сравнению с мартом). Общая задолженность по кредитам юрлиц на 1 мая составила 77,1 трлн руб. (рост 1,3%), при этом доля льготных кредитов не изменилась и осталась на уровне 6,1%. Таким образом, льготные кредиты не могли повлиять на снижение ставки по кредитам на срок от года до трех лет.

Эксперты сходятся во мнении, что основную роль в снижении ставки по среднесрочным кредитам сыграли средства, предоставленные крупным заемщикам.

В частности, по данным ЦБ, ставки по кредитам малому и среднему бизнесу практически не изменились: около 20% годовых по долгосрочным и около 23% годовых по краткосрочным кредитам. Управляющий директор рейтингового агентства «Эксперт РА» Юрий Беликов считает, что это связано с ожиданиями начала цикла снижения ключевой ставки и тем фактом, что банки убедились, что им удалось избежать «процентных ножниц» после резкого повышения стоимости фондирования в конце прошлого года. «Учащение дефолтов заемщиков никому не нужно, поэтому банки стали смотреть в сторону оптимизации их долговой нагрузки, по крайней мере по новым выдачам, когда появилась такая возможность»,— уверен эксперт. По его мнению, также могло повлиять на статистику и рефинансирование кредитов крупнейших компаний, которые наверняка начали пытаться склонять кредиторов к улучшению параметров кредитов, чувствуя близящееся смягчение денежно-кредитных условий.

Кроме того, МВА-профессор бизнес-практики по цифровым финансам президентской академии РАНХиГС Алексей Войлуков обращает внимание, что Банк России отмечал: в апреле основную роль в росте корпоративного кредитования сыграли компании строительной отрасли. «Строители занимают деньги в банках под остатки, которые лежат на счетах эскроу, и для таких кредитов ставки намного ниже рыночных»,— указывает господин Войлуков. В частности, согласно данным о проектном финансировании строительных компаний, в апреле они набрали кредитов примерно на 250 млрд руб. под 10,4% годовых.

Эльвира Набиуллина, председатель Банка России, 6 июня:

«Что касается корпоративного кредитования, то оно в последние два месяца также немного активизировалось. Но с учетом очень сдержанных темпов роста портфеля в начале этого года совокупный кредит экономике все равно складывается ближе к нижней границе нашего прогноза».

Вместе с тем снижение ключевой ставки до 20% в начале июня окажет позитивное влияние на рынок кредитования. Как считает зампред совета ТПП РФ по финансово-промышленной и инвестиционной политике Роман Прохоров, снижение ключевой ставки повлияет в первую очередь на кредиты до одного года, «поскольку они относятся к числу наиболее "выдаваемых" (по данным ЦБ, на них приходится чуть меньше 50% выданных в апреле кредитов.— “Ъ”) и рост кредитной активности реализуется прежде всего через них». По словам источника “Ъ” в крупном банке, «долгосрочные ставки будут снижаться медленнее, только если рынок убедится в устойчивости тренда на смягчение политики и снижении инфляции». При этом больше всего выиграют компании с высокой кредитоспособностью, «так как банки будут бороться за таких заемщиков, предлагая лучшие условия», считает собеседник “Ъ”.