Аукционы по продаже государственных облигаций обычно проходят довольно рутинно и не привлекают особого внимания. Однако продажа Японией 20-летних облигаций в прошлом месяце стала исключением.

После того как финансовые новости по всему миру сообщили о неутешительных результатах, цены на долгосрочные японские государственные облигации резко упали, что привело к увеличению доходности и стоимости заимствований. Аукцион 20-летних облигаций США, который состоялся на следующий день, также не вызвал особого интереса.

Пристальное внимание к деталям аукционов по продаже государственных облигаций и более высокая доходность по долгам с более длительным сроком погашения — это признаки одного и того же явления: снижения интереса инвесторов к таким инструментам в то время, когда многие министерства финансов планируют рекордные объёмы выпуска, а мировая экономика вступает в новую и неопределённую эпоху.

Впервые почти за всё поколение правительства сталкиваются с сопротивлением рынка, когда пытаются продать долгосрочные долговые обязательства.

«Это классическая проблема несоответствия спроса и предложения, но в глобальном масштабе, — говорит Аманда Ститт, специалист по фиксированному доходу в компании T Rowe Price, управляющей активами на сумму 1,6 трлн долларов. — Эпоха дешёвого долгосрочного финансирования закончилась, и теперь правительства конкурируют за внимание инвесторов».

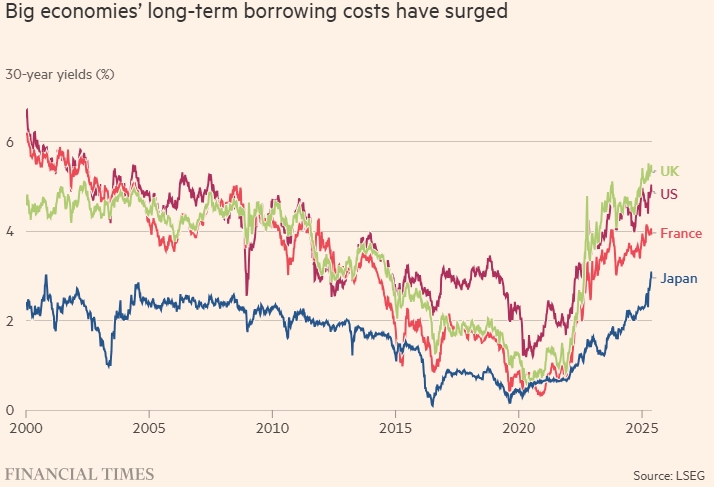

Из-за осторожности некоторых инвесторов стоимость 30-летних государственных займов в таких странах, как Великобритания, Япония и США, достигла или приблизилась к самому высокому уровню за последние десятилетия, что поставило вопрос о приемлемости государственного долга на политическую повестку дня. Во многих странах растущие расходы на обслуживание долга угрожают сократить государственные расходы в других областях.

Увеличение предложения, вызванное ростом государственных заимствований или продажей центральными банками облигаций, которые они приобрели после финансового кризиса и пандемии COVID-19, сталкивается с падением спроса со стороны традиционных покупателей, таких как пенсионные фонды и страховые компании.

Должники рискуют столкнуться с возражениями со стороны инвесторов в облигации. Разногласия по поводу торговой политики США в этом году и печально известный кризис с государственными облигациями в 2022 году, последовавший за «мини-бюджетом» Великобритании, являются предвестниками того, что может произойти, если государственные финансы не будут ужесточены, предупреждают эксперты по инвестициям. Последствия как для управления экономикой, так и для перспектив корпоративного сектора могут быть значительными и масштабными.

«Рынок облигаций никогда не был таким мощным, потому что у нас никогда не было такого большого долга», — говорит Эд Ярдени, экономист, который в 1980-х годах ввёл термин «бдительные инвесторы» для описания тех, чья деятельность побуждала правительства укреплять государственные финансы.

Долгосрочные расходы по займам крупных экономик резко возросли. Доходность 30-летних (%). FT. Источник: LSEG

В настоящее время необходимо рассмотреть проблему долга в глобальном контексте, — говорит он, обращая внимание на рост стоимости заимствований в Великобритании, Японии и других странах. — Риск заключается в том, что страны, выступающие против облигаций, могут объединиться.

В основе мировой экономики лежит долгосрочная доходность казначейских облигаций США на сумму 29 триллионов долларов, которая в последние недели превысила 5%. Это близко к уровню, достигнутому в 2023 году, когда инвесторы опасались, что процентные ставки придётся удерживать на более высоком уровне дольше, чтобы сдержать инфляцию. До этого момента они были самыми высокими со времён финансового кризиса.

Это происходит в то время, когда в Конгрессе рассматривается законопроект о налогах и расходах, который может увеличить долг Америки более чем на 2 триллиона долларов. Также это происходит на фоне продолжающихся последствий введения президентом Дональдом Трампом пошлин на товары американских торговых партнёров.

Некоторые ведущие финансовые эксперты выражают беспокойство по поводу финансового положения страны.

На прошлой неделе Джейми Даймон, глава JPMorgan Chase, предупредил, что растущие долги могут привести к расколу рынка казначейских облигаций. В ответ министр финансов Скотт Бессинт заверил, что США никогда не объявят дефолт по своим обязательствам.

В четверг Ларри Финк, глава BlackRock, заявил, что если экономика продолжит расти примерно на 2%, «дефицит поглотит страну». А Кен Гриффин, основатель Citadel, сказал, что с финансовой точки зрения безответственно иметь дефицит в 6 или 7% от ВВП при полной занятости.

Илон Маск, технологический миллиардер, который ранее часто посещал Белый дом при администрации Трампа, назвал законопроект «отвратительной мерзостью» и заявил, что Конгресс «ведёт страну к банкротству».

В прошлом году Мишель Барнье, бывший премьер-министр Франции, назвал долговое бремя Франции «дамокловым мечом». Ожидается, что в этом году третья по величине экономика Европы потратит 62 миллиарда евро на выплату процентов по долгам, что примерно равно совокупным расходам на оборону и образование, за исключением пенсий.

В Великобритании стоимость 30-летних государственных займов достигла самого высокого уровня с 1998 года. Инвесторы опасаются растущего долга и отсутствия у министров возможности отступить от установленных фискальных правил. Даже Германия, исторически сдержанный заёмщик с гораздо более низким уровнем долга, планирует увеличить выпуск облигаций.

В Японии, где в течение многих лет мягкая денежно-кредитная политика центрального банка удерживала доходность долгосрочных облигаций ниже 1%, произошла резкая распродажа, которая привела к рекордно высокому уровню доходности. Доходность 30-летних государственных облигаций Японии колеблется около 3%.

У министров финансов действительно есть инструменты, которые они могут использовать. Некоторые из них начали активнее выпускать краткосрочные долговые обязательства, доходность которых больше зависит от процентных ставок, а не от динамики предложения и инфляции. Центральные банки также могут приостановить продажу облигаций, накопленных после кризисов.

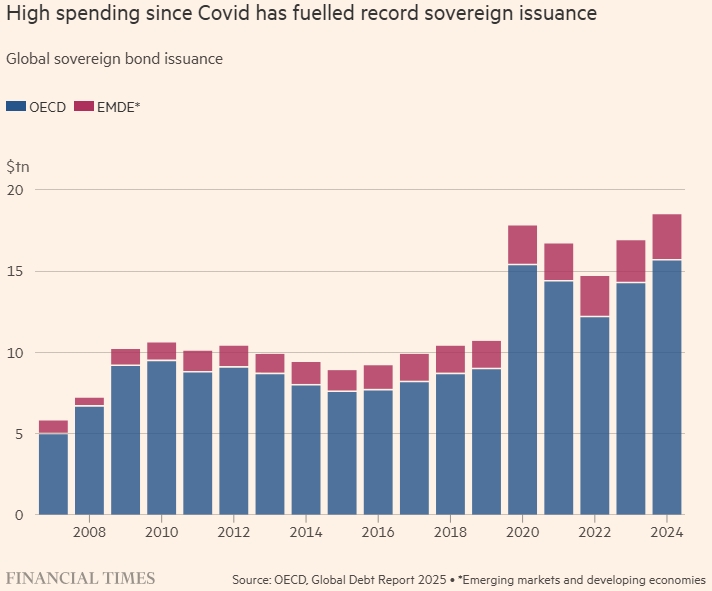

Высокие расходы после COVID привели к рекордной эмиссии государственных облигаций. Глобальный выпуск суверенных облигаций. ОЭСР EMDE* FT. Источник: ОЭСР, Отчет о мировом долге 2025. *Развивающиеся рынки и развивающиеся экономики.

Но если не произойдёт значительного ускорения роста, то единственным долгосрочным решением будет сокращение безудержных расходов, говорят управляющие фондами.

Крейг Инчес, руководитель отдела ставок и наличных средств в Royal London Asset Management, утверждает, что чрезмерное заимствование является основной причиной проблем на рынках долгосрочных долговых обязательств, вынуждая принимать жёсткие решения по сокращению расходов.

— Вопрос в том, хватит ли у правительств на это смелости?

Стоимость заимствований росла с начала пандемии Covid, поскольку инфляция увеличилась, а центральные банки сократили свои покупки. Но недавние продажи особенно сильно сказались на долгосрочном долге, где цены падали быстрее, а доходность росла сильнее, чем в случае с краткосрочными облигациями.

Разрыв в доходности между двухлетними и 30-летними казначейскими облигациями США достиг примерно одного процентного пункта, что является самым высоким показателем за три года, и аналогичная тенденция наблюдается в других странах. Многие крупные управляющие фондами делают ставки на то, что так называемые кривые доходности, которые показывают стоимость заимствований при различных сроках погашения облигаций, продолжат расти.

Это проблема для правительств, которые выпускают долговые обязательства с разными сроками погашения не только для удовлетворения требований различных инвесторов, но и для того, чтобы распределить собственные рефинансирования и снизить зависимость от колебаний рыночных процентных ставок.

Даже при таких стратегиях управления расходы на обслуживание государственного долга в группе богатых стран ОЭСР уже достигли самого высокого уровня как минимум с 2007 года. Во многих случаях расходы на обслуживание долга превышают бюджеты крупных государственных ведомств, таких как Министерство обороны или Министерство образования.

Центральные банки большинства крупных экономик по-прежнему находятся на пути снижения процентных ставок, что позволяет относительно хорошо удерживать краткосрочные ставки. Но они оказывают меньшее влияние на стоимость долгосрочных займов. Здесь также важны ожидания инвесторов в отношении инфляции, которая может свести на нет фиксированную доходность облигаций, и опасения по поводу избыточного предложения.

Показатели так называемой премии за срочность — теоретической меры части долгосрочной процентной ставки, которая компенсирует инвесторам эту неопределённость, — растут. Большинство аналитиков считают, что долгосрочные процентные ставки продолжат расти, чему будут способствовать «более рискованные» ставки инвесторов.

Цены на государственные облигации также служат ориентиром для стоимости корпоративных займов, поэтому более серьёзная проблема на дальнем конце кривой повлияет и на стоимость займов для компаний.

«Чем выше эти ставки и чем меньше у центральных банков контроля над долгосрочными ставками, тем большее давление оказывается на частный сектор», — говорит Майк Скотт, глава отдела глобальных высокодоходных активов в Man Group.

Вопросы, связанные со спросом на долгосрочный суверенный долг, усугубились оттоком некоторых из наиболее надёжных покупателей этих государственных ценных бумаг. В Великобритании традиционные пенсионные фонды с «определёнными выплатами» в основном перестали принимать новых участников, а существующие участники стареют, а значит, у них меньше потребности в долгосрочном долге. Их место на рынке государственных ценных бумаг всё чаще занимают хедж-фонды, которым нужны более краткосрочные облигации.

Похожий эффект наблюдается в Японии, где послевоенное поколение бэби-бумеров стареет и больше не нуждается в таком же уровне долгосрочных долговых обязательств, говорят аналитики.

Это в сочетании с возобновлением инфляции привело к распродажам, в результате которых доходность японских государственных облигаций в последние недели достигла рекордно высокого уровня. Одна из самых надёжных ставок на долгосрочном мировом рынке облигаций теряет свою актуальность.

«Правительства по всему развитому миру выпускают на рынок всё больше долговых обязательств, в то время как их «якорь», казначейские облигации, становится необеспеченным», — говорит Джеймс Новотны, инвестиционный менеджер в Jupiter Asset Management.

Министры финансов и руководители долговых служб стремятся смягчить последствия роста стоимости заимствований на рынке.

Долгосрочная задолженность оказалась особенно слабой. Доходность долга на 30 лет минус доходность долга на 2 года. Процентные пункты. FT. Источник: расчеты LSEG/FT

В этом году Управление по управлению долгом Великобритании сократило объём продаж долгосрочных долговых обязательств. Глава управления объяснил это «снижением спроса» на долгосрочные долговые обязательства и необходимостью поддерживать баланс цены и качества для налогоплательщиков.

В Японии правительство вызвало слухи о том, что оно может предпринять аналогичные меры, когда в прошлом месяце представило рынку свои планы по выпуску облигаций. Есть прецеденты для более решительных действий: в 2001 году США полностью приостановили продажу 30-летних облигаций.

В США, несмотря на критику Бессинтом своей предшественницы Джанет Йеллен за то, что она больше полагалась на краткосрочные долговые обязательства, он заявил, что любые действия по «удлинению» сроков погашения долга будут «зависеть от обстоятельств», и предложил вместо этого увеличить выкуп старых долговых обязательств.

Возможности для манёвра у стран зависят от сроков погашения их существующих долговых обязательств. Великобритания находится в относительно благоприятном положении, учитывая, что средний срок погашения её долговых обязательств составляет 14 лет.

Однако некоторые инвесторы предупреждают, что сокращение сроков погашения долга делает страны более уязвимыми к рискам рефинансирования, что более характерно для развивающихся рынков.

«Это не решит основную проблему спроса, а лишь отодвинет её на второй план», — говорит Ститт из T Rowe.

Существуют и другие инструменты. Центральные банки также могут остановить или сократить продажу государственного долга, накопленного в ходе предыдущих чрезвычайных программ, так называемое количественное ужесточение, чтобы отменить количественное смягчение.

Мойен Ислам из Barclays в недавнем обзоре заявил, что «приостановка активных продаж» Банком Англии «имеет значительные преимущества» и может помочь повысить доходность государственных облигаций и «оказать значительное положительное влияние на перспективы бюджета». В сентябре банк объявит, сколько он будет продавать на рынке в течение следующего года в рамках собственного количественного смягчения, хотя в письме Казначейству в прошлом месяце управляющий Банка Англии Эндрю Бейли заявил, что «нет никаких доказательств того, что продажа государственных облигаций оказывает негативное влияние на функционирование рынка по целому ряду показателей».

Руководители центральных банков также осознают влияние продажи долгосрочных долговых обязательств на денежно-кредитную политику. Кэтрин Манн, член комитета по установлению процентных ставок Банка Англии, в недавнем выступлении сказала, что «для лиц, определяющих денежно-кредитную политику, важно учитывать взаимодействие количественного смягчения и решений по процентным ставкам, особенно в то время, когда эти два инструмента действуют в разных направлениях».

Она предупредила, что последствия QT в плане ужесточения финансовых условий «не могут быть полностью компенсированы» снижением процентных ставок, и «необходимо тщательно продумать сочетание инструментов и их макроэкономические последствия».

Состояние государственных финансов в США, крупнейшем в мире заёмщике, будет иметь решающее значение для того, сможет ли мир справиться с избытком долгосрочных долгов.

Бюджетное управление Конгресса заявило в среду, что так называемый «большой красивый законопроект» Трампа увеличит бюджетный дефицит и увеличит государственный долг на 2,4 триллиона долларов к 2034 году.

США уже давно пользуются большей финансовой свободой, чем другие страны, учитывая центральную роль доллара в мировой торговле и финансах, а также статус казначейских облигаций как мирового резервного актива.

Хемингуэй описывал путь к банкротству как «постепенный, а затем внезапный». США, скорее всего, останутся на этапе «постепенного», возможно, навсегда.

Но аналитики всё чаще предупреждают, что наращивание объёмов долгосрочных долговых обязательств страны в то время, когда глобальные инвесторы демонстрируют признаки диверсификации, отказываясь от долларовых активов, может создать условия для аварии.

В мае США потеряли свой последний кредитный рейтинг ААА, поскольку агентство Moody’s предупредило об ухудшении динамики долга. Тревога на рынке уже высока после распродажи в апреле из-за торговой войны и резких высказываний Трампа в адрес Джея Пауэлла, председателя Федеральной резервной системы, подорвавших доверие крупных инвесторов к независимости ФРС и влиянию на долгосрочный контроль над инфляцией.

Законопроект «подливает масла в огонь» долговых проблем США, говорит Эйприл ЛаРусс, руководитель отдела инвестиций в Insight Investment, крупном инвесторе в ценные бумаги с фиксированным доходом. Она добавляет, что с точки зрения влияния на дефицит бюджета это «выглядит довольно плохо», «даже если сделать некоторые предположения» о доходах, которые могут принести тарифы.

Одна из проблем заключается в том, что ухудшение динамики долга в некоторых странах делает их менее устойчивыми к будущим неожиданностям или неудачным политическим решениям. «В ряде стран долг является приемлемым, но они уязвимы к новым потрясениям», — говорит Педер Бек-Фриис, экономист из гиганта по выпуску облигаций Pimco. В качестве примера он приводит Великобританию и Италию.

В других странах, таких как США и Франция, у которых в последний раз был сбалансированный бюджет в 1974 году, долг выглядит «очень неустойчивым при нынешнем развитии событий» без некоторой консолидации, утверждает он.

Некоторые эксперты полагают, что США и другие страны стоят на пороге долгового кризиса. Опытный инвестор Рэй Далио предупреждает о «смертельной спирали», в которой стоимость заимствований будет расти по замкнутому кругу.

Однако большинство инвесторов считают, что США могут избежать этой ситуации, отчасти благодаря давлению со стороны рынка облигаций.

«Хемингуэй описывал путь к банкротству как «постепенно, а затем внезапно», — пишет Стив Энгландер из Standard Chartered в недавней заметке. — «По нашему мнению, США, скорее всего, будут «постепенно» двигаться к банкротству в течение длительного периода, возможно, даже вечно».

Другой вариант развития событий — это снижение реальной стоимости долга за счёт более высокого уровня инфляции, чем в других странах.

«Риск фактического дефолта из-за инфляции может стать значительным», — предупреждает Энгландер.

Опасность заключается в том, что государственные расходы и необходимость поддерживать порядок на долговых рынках становятся доминирующей силой в денежно-кредитной политике, а не другие факторы, такие как экономический рост или инфляция.

«Меня действительно беспокоит то, что вы в итоге окажетесь в ситуации, когда государственные расходы будут доминировать над всем остальным», — говорит Билл Кэмпбелл, управляющий фондом DoubleLine Capital, где увеличение государственных заимствований и расходов «вытесняет» частные инвестиции. Это, по его мнению, может привести к «постоянному снижению темпов роста... к долгосрочному замедлению роста и огромному долговому бремени».

Для многих инвесторов экономические последствия длительного накопления государственного долга являются более серьёзной проблемой, чем более отдалённая возможность дефолта по государственным облигациям в крупной экономике.

«Мы не считаем, что у нас будет долговой кризис», — говорит Джейми Паттон, управляющий облигационным фондом в американской инвестиционной компании TCW. «Но как налогоплательщик и гражданка США, я глубоко обеспокоена», — добавляет она, описывая Конгресс, у которого становится всё меньше возможностей принимать решения по налогам и расходам. «У нас большая проблема».

Подготовлено ProFinance.Ru по материалам The Financial Times

MarketSnapshot - ProFinance.Ru в Telegram

По теме:

BofA советует покупать облигации США

Как рынок казначейских облигаций подсел на кредитное плечо хедж-фондов

Citadel Securities считает, что дефицит США — это «бомба замедленного действия»