Если Соединённые Штаты хотят значительно уменьшить или, если говорить более откровенно, ликвидировать свой торговый дефицит, то доллару, вероятно, придётся существенно ослабнуть. Насколько именно — пока неясно, поскольку, как показывает история, крупные падения доллара происходят редко и имеют непредсказуемые последствия для торговли.

Банкнота доллара США и нисходящий фондовый график показаны на этой иллюстрации, сделанной 25 апреля 2025 года. REUTERS/Dado Ruvic

Сокращение торгового дефицита США является ключевой целью экономической программы президента Дональда Трампа. Он считает, что этот дефицит отражает десятилетия «обдирания» Америки другими странами на сотни миллиардов долларов в год.

Стивен Миран, председатель Совета экономических консультантов, опубликовал в ноябре документ под названием «Руководство пользователя по реструктуризации глобальной торговой системы». В этом документе он утверждал, что доллар «постоянно переоценён» с точки зрения торговли. «Масштабные тарифы и отказ от политики сильного доллара» могут кардинально изменить глобальную торговую и финансовую системы.

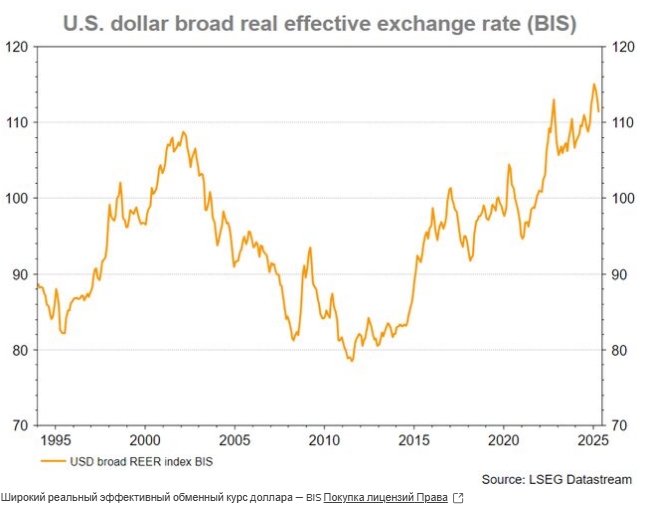

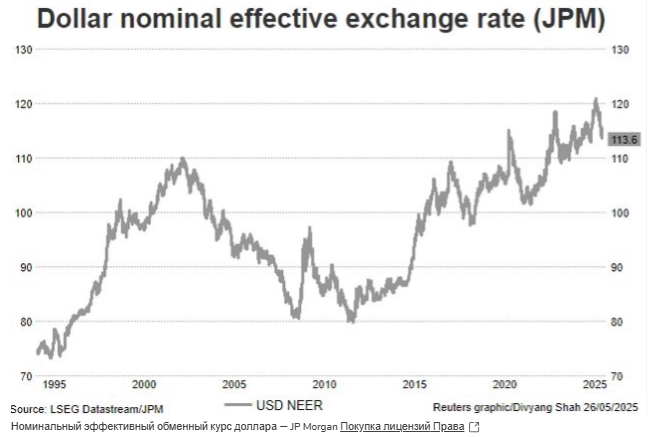

Если администрация Трампа стремится снизить курс доллара, то она на правильном пути. В этом году доллар упал почти на 10% на фоне растущих опасений по поводу бюджетной траектории и доверия к политике Вашингтона, а также конца «исключительности США» и статуса «тихой гавани» для казначейских облигаций.

Однако не стоит забывать, что падение доллара на 15% во время первого срока Трампа не повлияло на дефицит торгового баланса, который оставался на уровне 2,5-3,0% ВВП вплоть до пандемии. Поэтому для сокращения дефицита США потребуется гораздо более значительное снижение курса доллара.

Груз истории

Уменьшение дефицита торгового баланса — задача не из лёгких, а его устранение без экономического спада — это уже подвиг.

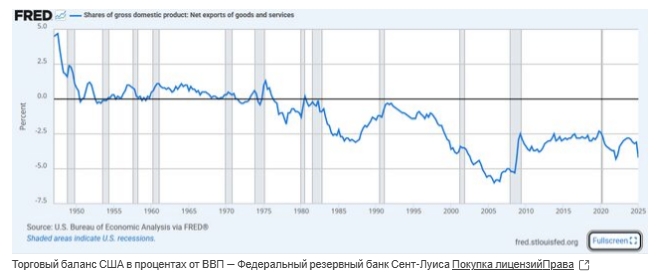

В течение последних пятидесяти лет Соединённые Штаты постоянно испытывали дефицит торгового баланса. Это было связано с тем, что растущий спрос на товары из-за рубежа и инвестиции в американскую экономику привлекали капитал из других стран.

Единственным исключением стал третий квартал 1980 года, когда США зафиксировали небольшой профицит торгового баланса в размере 0,2% от ВВП. Также в 1982 и 1991-1992 годах торговля с остальным миром была сбалансирована в течение короткого времени.

Однако эти периоды совпали с замедлением экономической активности в США или стали его следствием, что в конечном итоге привело к рецессии. По мере замедления роста спрос на импорт падал, и торговый разрыв сокращался.

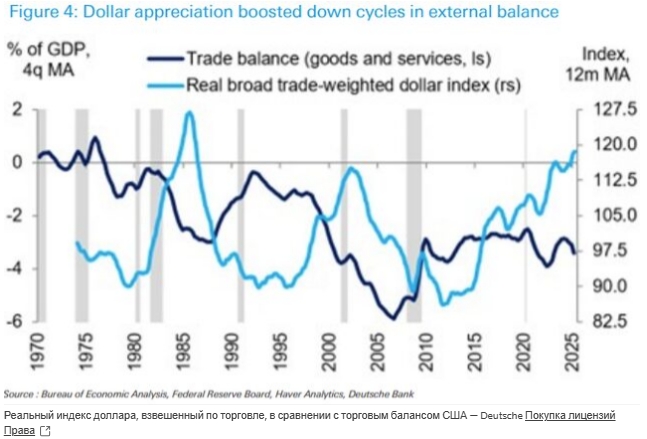

Доллар сыграл значительную роль только в одном из этих периодов. В 1987 году торговый разрыв составлял рекордные на тот момент 3,1% от ВВП. Однако к началу 1990-х годов он практически исчез, во многом благодаря девальвации доллара на 50% в 1985-1987 годах — самому значительному обесцениванию за всю историю.

Это трёхлетнее падение было ускорено соглашением Плаза в сентябре 1985 года — скоординированной реакцией мировых экономических держав на ослабление доллара после его резкого роста в первой половине 1980-х годов.

Однако это не означает, что значительное снижение курса всегда приводит к сокращению торгового дефицита.

Вторым по величине падением доллара было 40-процентное снижение в период с 2002 по середину 2008 года, как раз перед крахом Lehman Brothers. Однако на протяжении большей части этого периода торговый дефицит США фактически увеличивался, достигнув в 2005 году рекордных 6% от ВВП. Хотя к 2009 году он сократился более чем на три процентных пункта, это было связано скорее с падением импорта во время Великой рецессии, чем с обменным курсом.

Эти два эпизода глубокого и продолжительного обесценивания доллара выделяются на фоне других, поскольку за последние 50 лет индекс доллара снижался более чем на 20% только дважды — в 1977-1978 годах и в начале 1990-х годов, а также несколько раз падал на 15-20%. Ни одно из этих снижений не оказало заметного влияния на торговый баланс США.

Дефицит «исчезнет»?

Правительство Соединённых Штатов Америки право в том, что доллар сегодня имеет сильные позиции по ряду показателей.

Учитывая намерения президента Трампа и министра финансов Скотта Бессента восстановить баланс мировой торговли, можно предположить, что давление на доллар в ближайшее время не ослабнет.

Однако насколько сильным должно быть падение курса доллара, чтобы сократить торговый дефицит, который в прошлом году составил 918 миллиардов долларов, или 3,1% ВВП?

Андреас Стено Ларсен, управляющий хедж-фондом, считает, что снижение курса на 20–25% в течение двух лет приведёт к «исчезновению» дефицита. Питер Хупер из Deutsche Bank полагает, что снижение курса на 20–30% будет достаточно, чтобы «в конечном итоге» сократить дефицит примерно на 3% ВВП.

«Это означает, что значительного отката от примерно 40-процентного укрепления доллара в реальном выражении по отношению к широкому набору валют с 2010 года может быть достаточно, чтобы текущий дефицит вернулся к нулевому балансу», — написал Хупер на прошлой неделе.

История показывает, что это может быть непросто без серьёзного экономического спада. Однако правительство, похоже, готово пойти на этот риск.

Автор: обозреватель Reuters Джейми Макгивер

Подготовлено ProFinance.Ru по материалам Thomson Reuters

MarketSnapshot - ProFinance.Ru в Telegram

По теме:

Доллар упал из-за фискальных опасений, биткоин продолжает рекордный рост

В Америке растет «премия за идиотизм»