Приток консерватизма

Инвесторы несут средства в ПИФы облигаций и денежного рынка

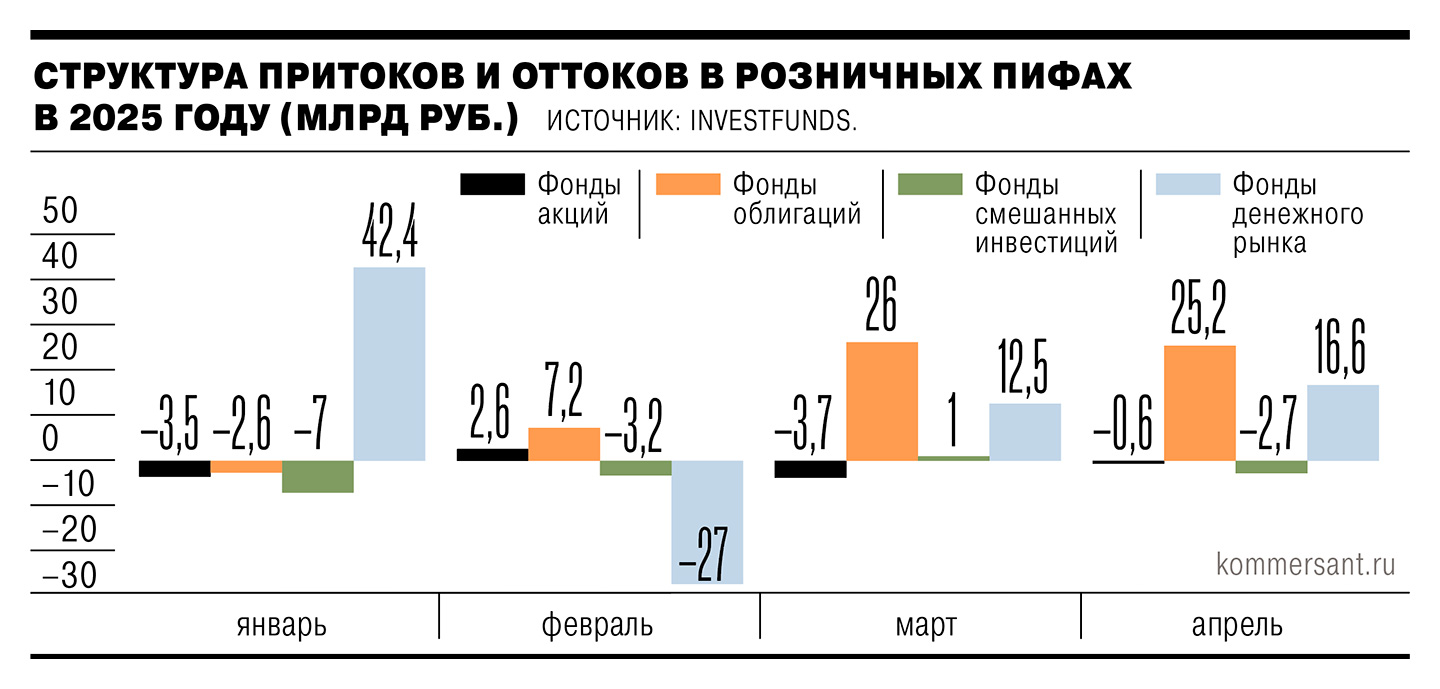

Инвесторы уверенно наращивают вложения в паевые инвестиционные фонды, однако пока предпочитают консервативные инструменты. По итогам апреля 2025 года чистый приток в розничные ПИФы превысил 40 млрд руб., более 25 млрд руб. пришлось на фонды облигаций. Активы этих фондов растут в цене на фоне ожиданий смягчения денежно-кредитной политики Банка России. Кроме того, восстанавливается спрос на фонды денежного рынка, которые продолжают генерировать доходность выше 21% годовых. А вот роста интереса к более рисковым фондам акций участники рынка ожидают не ранее середины этого года в случае реального смягчения монетарной политики ЦБ.

Фото: Юрий Мартьянов, Коммерсантъ

Фото: Юрий Мартьянов, Коммерсантъ

По оценке “Ъ”, основанной на данных Investfunds, в минувшем месяце чистый приток средств в розничные паевые фонды (открытые и биржевые ПИФы) превысил 40 млрд руб. Этот результат на 4,4% выше показателя марта (38,3 млрд руб.) и максимальный результат с начала года.

Второй месяц подряд основной движущей силой рынка коллективных инвестиций остаются фонды облигаций, чистое привлечение в которые по итогам апреля составило 25,2 млрд руб.

Этот результат лишь на 2,9% ниже показателя марта, однако остается третьим по величине за все время наблюдений. Высокий интерес к облигационным фондам связан с результатами их управления в этом году. По оценкам “Ъ”, основанным на данных Investfunds, по итогам первых четырех месяцев 2025 года в топ-20 лучших фондов вошли 14 облигационных ПИФов, которые принесли пайщикам доход в размере 9,5–17,6%. Отчасти это произошло из-за роста котировок рублевых облигаций на фоне ожиданий перехода Банка России к смягчению денежно-кредитной политики. «Высокая волатильность на рынке акций, связанная с геополитикой, в совокупности с высокой доходностью долгового рынка делает более консервативные облигации интересным инструментом в текущих условиях»,— отмечает руководитель отдела продаж УК «Первая» Андрей Макаров. Кроме того, как считает директор по развитию продаж продуктов благосостояния ПСБ Максим Быковец, инвесторы с опережением могут отыгрывать «признаки внешнеполитического потепления и будущее снижение геополитических рисков, результатом которого может стать приток зарубежного капитала на рублевый долговой рынок».

Участники рынка отмечают восстановление спроса и на фонды денежного рынка, чистые привлечения в которые в отчетный месяц превысили 16 млрд руб. Это на треть выше результата предшествующего месяца, хотя заметно ниже показателей начала года. Добавляет привлекательности фондам денежного рынка и то, что индекс RUSFAR (является одним из бенчмарков для этих инструментов) продолжает держаться возле уровня 21% годовых, что выше значений конца 2024 года, когда в фонды денежного рынка инвесторы вложили рекордный объем средств (см. “Ъ” от 15 января). Как считает Андрей Макаров, восстановление интереса к фондам денежного рынка связано с тем, что многие банки даже на фоне сохранения ключевой ставки активно снижают ставки по депозитам. По данным ЦБ, с пика в середине декабря 2024 года к третьей декаде 2025 года максимальная ставка крупнейших банков снизилась почти на 2,5 п. п., до 19,79% годовых.

В ближайшие месяцы участники рынка рассчитывают на дальнейший рост вложений в фонды облигаций, чему будет способствовать дальнейшее смягчение риторики Банка России. Как считает глава департамента управления активами УК «Альфа-Капитал» Виктор Барк, этому будет способствовать в том числе некоторое охлаждение в экономике.

По оценке Минэкономики, в первом квартале ВВП России вырос на 1,7% после роста на 4,5% в четвертом квартале 2024 года.

«Снижение темпов роста ВВП в сочетании с удержанием индексов PMI ниже уровня 50 пунктов второй месяц подряд позволяет начать формировать долгосрочный облигационный портфель»,— считает господин Барк.

Сохранится интерес россиян и к фондам денежного рынка, а вот динамика фондов акций и смешанного типа останется под давление до тех пор, пока рынок не сможет продемонстрировать устойчивый рост. Пока индекс Московской биржи лишь символически превышает значения начало года — по итогам основной сессии 12 мая он лишь немного превысил 2930 пунктов, что менее чем на 2% выше показателя начала января. При этом попытки «бычьей» игры на рынке акций были и в феврале, и в апреле, но продолжались менее месяца. «Инвесторам важно видеть один-два месяца устойчивого роста для возврата к продукту, поэтому рост притоков в фонды акций мы ожидаем не ранее третьего квартала этого года»,— отмечает Максим Быковец. Он не исключает того, что разворот в цикле денежно-кредитной политики, который состоится на июньском заседании Банка России, может вернуть индекс к 3100–3150 пунктам к середине года.