В воскресенье, 15 августа 1971 года, президент США Ричард Никсон прервал трансляцию шоу «Бонанца», чтобы обратиться к американским семьям, которые в тот момент смотрели телевизор. Президент объявил о новой экономической политике. Среди мер, предложенных президентом, были 10-процентный тариф на импорт и приостановка конвертации доллара США в золото.

Даже после того, как Трамп отказался от некоторых своих тарифов, очевидная двойственность в отношении к гегемонии доллара вызвала вопросы о его уникальном статусе © Каролина Варгас/FT montage/Getty Images

Никсон был больше обеспокоен реакцией американцев, которые планировали провести вечер с семьёй Картрайт на ранчо Пондоса, чем «международными финансовыми спекулянтами». Однако последствия оказались значительными. Хотя это и было названо временной мерой, США больше никогда не вернулись к так называемому золотому стандарту.

То, что стало известно как «шок Никсона», ознаменовало конец одной финансовой эпохи и начало новой. Глобальная денежная система, созданная в 1944 году в отеле «Маунт Вашингтон» в Бреттон-Вудсе, штат Нью-Гэмпшир, с долларом США, обеспеченным золотом, в качестве «солнца», вокруг которого вращались все остальные валюты, была разрушена.

«Шок Никсона» помог вступить в новую эру свободно торгуемых плавающих валют, быстрого создания кредитов и глобальных потоков капитала, не привязанных к золоту и всё больше не ограничиваемых правительствами.

Спустя более полувека мир столкнулся с потрясением аналогичной силы. Ранее в этом месяце администрация Дональда Трампа в США представила агрессивный режим тарифов, который шокировал даже многих сторонников.

Столкнувшись с протестами на финансовых рынках, президент объявил о 90-дневной частичной приостановке, но инвесторы по-прежнему настороже. Доллар, который обычно укрепляется во времена финансовых и экономических потрясений, вместо этого резко упал.

На фоне всё более воинственного отношения к историческим союзникам и неоднозначного отношения к гегемонии доллара со стороны некоторых ключевых фигур в администрации это вынуждает инвесторов и аналитиков по всему миру задуматься о возможности новой эры, в которой доминирование доллара США может ослабнуть или даже закончиться.

«Торговая война — это лишь последний пример пренебрежительного отношения этой администрации к остальному миру, — говорит Марк Собел, председатель OMFIF, аналитического центра в области финансов, и бывший высокопоставленный сотрудник Министерства финансов США. — Доверие к партнёрам и союзникам — ключевой фактор доминирования доллара США, но его выбросили на ветер».

После «шока Трампа» в мировых финансовых центрах сейчас задаются два взаимосвязанных, но немного отличающихся друг от друга вопроса. Во-первых, насколько может продолжиться недавнее снижение курса доллара? По словам главного экономиста Apollo Торстена Слёка, иностранцы владеют акциями США на 19 триллионов долларов, казначейскими облигациями США на 7 триллионов долларов и корпоративными облигациями США на 5 триллионов долларов. Если хотя бы некоторые из этих инвесторов начнут сокращать свои позиции, курс доллара будет находиться под постоянным давлением.

Во-вторых, если отток капитала наберёт обороты, может ли это в конечном итоге даже подорвать уникальную роль доллара в мировой экономике и финансовой системе? Хотя стоимость доллара всегда росла и ослабевала, а критики постоянно пытались его подорвать, первенство доллара оставалось неизменным. Тем не менее, некоторые аналитики и инвесторы сейчас считают, что масштаб шока от Трампа может положить конец почти столетнему господству доллара.

«США пользовались преимуществами статуса резервной валюты в течение 100 лет. Чтобы отказаться от него, потребовалось менее 100 дней, — говорит Грегори Питерс, содиректор по инвестициям в PGIM Fixed Income. — Это очень важно».

Когда министр финансов Никсона Джон Конналли посетил встречу G10 в Риме вскоре после того, как США прекратили конвертируемость доллара, этот напыщенный техасец сказал своим шокированным коллегам из других стран: «Доллар — наша валюта, но это ваша проблема».

Администрация Трампа придерживается противоположной точки зрения: доллар — это всеобщая валюта, но проблема Америки. И это не так абсурдно, как может показаться.

Несмотря на то, что Никсон разорвал связь доллара с золотом в 1971 году, «зелёные» остаются в центре финансовой системы. На самом деле, благодаря значимости доллара в расширяющейся и всё более взаимосвязанной глобальной финансовой системе, его значимость только возросла. Шоковая терапия Никсона не только не подорвала значимость доллара, но и укрепила её.

В настоящее время доля США в мировой экономике составляет лишь около четверти, но, по данным Международного валютного фонда, более 57% мировых официальных валютных резервов хранятся в долларах.

Хотя за последние десятилетия доля доллара в резервах центральных банков сократилась, статистика резервов, возможно, преуменьшает значимость доллара. Существует множество других источников суверенных и квазисуверенных средств, которые не учитываются в данных МВФ о валютных резервах.

Независимо от того, являетесь ли вы банком в Монголии, пенсионным фондом в Чили, европейской страховой группой или сингапурским хедж-фондом, доллары являются основным резервным активом.

Доллар занимает центральное место и в торговле: по данным Атлантического совета, 54% всех экспортных счетов-фактур номинированы в долларах. В финансовой сфере его доминирование ещё более тотальное. Около 60% всех международных кредитов и депозитов номинированы в долларах, как и 70% международных облигаций. В валютных операциях 88% всех сделок связаны с долларом.

Даже физические банкноты США широко распространены за рубежом благодаря широкому признанию доллара. По данным Федеральной резервной системы, около половины выпущенных в обращение банкнот США на сумму более 2 триллионов долларов принадлежат иностранцам.

Этот огромный международный спрос на доллары приводит к тому, что активы США стоят дороже, чем в других странах, и означает, что США занимают деньги дешевле, чем могли бы в противном случае. Бывший президент Франции Валери Жискар д’Эстен однажды назвал это «непомерной привилегией» Америки. Это также даёт США возможность саботировать финансовую систему другой страны с помощью санкций.

Однако многие в администрации Трампа утверждают, что издержки, связанные с резервным статусом доллара, перевешивают выгоды, поскольку делают американскую валюту чрезмерно сильной и наносят ущерб американским экспортёрам.

«Хотя это правда, что спрос на доллары поддерживает низкие процентные ставки по кредитам, он также искажает валютные рынки, — заявил Стивен Миран, председатель Совета экономических консультантов при администрации Трампа, в своей речи на прошлой неделе. — Этот процесс создаёт чрезмерное бремя для наших компаний и работников, делая их продукцию и труд неконкурентоспособными на мировой арене».

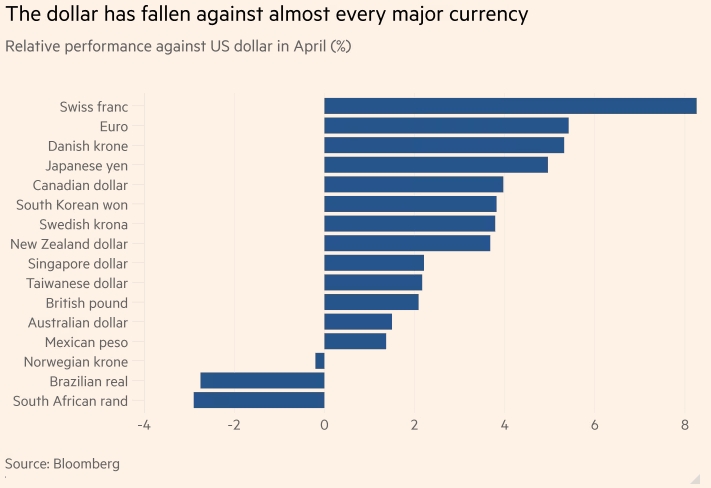

Случайно или намеренно, но почти каждое действие, предпринятое администрацией Трампа в первые три месяца её работы, ударило по доллару. На прошлой неделе индекс доллара DXY, который измеряет силу валюты по отношению к корзине крупнейших валют, упал на 2,8%. Это была седьмая худшая неделя за последние три десятилетия. На этой неделе он продолжил снижаться, увеличив падение в 2025 году до 8,2%.

«Дело не только в том, что США больше нельзя доверять, будь то в геополитике или в торговле, — говорит американский финансовый руководитель. — Нам также удалось сильно разозлить остальной мир. К нам испытывают искреннюю личную неприязнь, и это вредит доллару».

Примечательно, что доллар особенно сильно ослаб по отношению к другим «валютам-убежищам», которые обычно укрепляются во время нестабильности на рынках, таким как швейцарский франк и японская иена, а также по отношению к золоту. То, что доллар, по-видимому, исключают из этого избранного клуба валют, шокирует многих аналитиков и инвесторов.

«Несмотря на то, что президент Трамп отказался от повышения тарифов, ущерб доллару США уже нанесён, — написал Джордж Саравелос, глава отдела валютных исследований Deutsche Bank, в отчёте, опубликованном в прошлую пятницу. — Рынок переоценивает структурную привлекательность доллара как мировой резервной валюты и переживает процесс быстрой дедолларизации».

Тем не менее, большинство аналитиков говорят, что резервному статусу доллара вряд ли придёт конец просто из-за нехватки возможных замен. Евро — это единый валютный союз, но 20 разных стран, Китай держит юань на коротком поводке, ограничивая его конвертируемость, а такие валюты, как швейцарский франк и японская иена, слишком малы, чтобы быть соперниками. Чтобы адаптировать заезженное клише, доллар — это не только наименее вонючая рубашка в шкафу, это единственная, которая подходит.

«Доминирование доллара сохранится в обозримом будущем, потому что жизнеспособных альтернатив нет, — прогнозирует Собел в OMFIF. — Я сомневаюсь, что Европа сможет взять себя в руки, а Китай явно не собирается в ближайшее время открывать свой счёт движения капитала. Так что же является альтернативой? Её просто нет».

Более того, доминирование доллара настолько прочно укоренилось в структуре мировой экономики благодаря множеству независимых, но взаимосвязанных факторов, что даже администрация Трампа вряд ли сможет кардинально изменить статус-кво.

Хотя доллар и продолжает сохранять свою уникальную роль на мировом рынке, его ценность может быть поставлена под сомнение.

Несмотря на то что доллар остаётся доминирующей валютой, его позиции могут быть ослаблены. В апреле его индекс DXY всё ещё выше, чем в начале 2020 года, но уже на 12%. Это снижение, однако, не означает, что доллар не может потерять свою ценность в будущем. Многие аналитики пересматривают свои прогнозы и предсказывают дальнейшее падение курса доллара.

Например, Goldman Sachs, ранее оптимистично относившийся к доллару, теперь ожидает его падения до 1,20 доллара по отношению к евро и 135 ¥ по отношению к японской иене в течение следующих 12 месяцев. Это означает снижение ещё на 6% по сравнению с текущими уровнями.

Негативные тенденции в управлении и институтах США подрывают преимущества, которыми долгое время пользовались американские активы, что оказывает давление на доходность американских активов и доллар. Эта ситуация может продолжаться в будущем, если не будет обращена вспять.

Долгосрочная перспектива остаётся неопределённой. Билл Дадли, бывший глава Федеральной резервной системы Нью-Йорка, считает, что доллар может даже укрепиться.

Тарифы ослабляют как экономику США, так и инфляцию топлива, в то время как в других странах влияние на экономический рост, вероятно, будет более выраженным. Это означает, что другие центральные банки, вероятно, будут снижать процентные ставки более агрессивно, чем ФРС. Это может привести к ослаблению валют по отношению к доллару.

Другие эксперты настроены более пессимистично. Стивен Джен, давний специалист по валютным стратегиям и глава Eurizon SLJ Capital, отмечает, что многие макроэкономические странности, такие как средний доход в долларах в Миссисипи, самом бедном штате Америки, сопоставимый с доходами в Германии и Великобритании и заметно превышающий доходы в Японии, лучше всего объясняются «крайне» завышенным курсом доллара.

По оценкам Джена, доллар переоценён примерно на 19% по отношению к основным валютам и может ослабнуть ещё сильнее, если экономический спад в США будет настолько сильным, что вынудит Федеральную резервную систему агрессивно снижать процентные ставки. Это может привести к значительному ослаблению доллара.

«Все факторы сошлись, чтобы доллар начал многолетнюю коррекцию», — написал Джен в письме клиентам на прошлой неделе. Он также отметил, что переоценка доллара была одним из факторов, способствовавших потере конкурентоспособности США на протяжении многих лет, а растущий торговый дефицит и тарифы — это реакция на эту неприятную реальность.

Для критиков администрации Трампа тот факт, что Белый дом начал апрель с празднования «Национального месяца финансовой грамотности», кажется ироничным, учитывая «взаимную» тарифную методологию, представленную на следующий день, и последовавший за этим хаос.

Последующая приостановка правительством США действия нового тарифного режима привела к некоторому упорядочиванию фондового рынка. В выходные дни правительство освободило от пошлин смартфоны и некоторые другие потребительские электронные устройства, включая те, которые импортируются из Китая. Это побудило некоторых инвесторов задуматься о том, что конечный результат может оказаться не таким плохим, как ожидалось.

Однако многие аналитики предупреждают, что готовность администрации Трампа нарушать нормы означает, что ранее немыслимые вопросы теперь открыто обсуждаются. Они варьируются от конкретных опасностей, таких как угроза независимости Федеральной резервной системы, до предположений, которые когда-то считались фантазией, например, могут ли США ввести налоги на покупки Казначейства, контроль за движением капитала, выйти из таких организаций, как МВФ, или даже пригрозить выборочным дефолтом по долгам.

«Это шокирующие вопросы, но сейчас их задают», — говорит Аджай Раджадхакша, руководитель отдела глобальных исследований в Barclays. «Мы не можем закрывать на это глаза».

Это означает, что постепенный отток инвесторов может быть неизбежен, даже если администрация Трампа продолжит отступать от своих воинственных позиций, которые занимала в первые три месяца своего правления.

«Наша реальная озабоченность заключается в том, что, хотя Трамп, возможно, сможет заключить несколько тарифных соглашений, когда проблема заключается в более широкой потере доверия к Соединённым Штатам, даже гораздо более полное отступление от торговли может не сработать», — утверждает Сара Бьянки, старший аналитик Evercore ISI, американского инвестиционного банка.

Как однажды заметил Уолтер Ристон, покойный глава Citicorp, один из титанов американского банковского дела: «Капитал идёт туда, где его ждут, и остаётся там, где с ним хорошо обращаются». Почти столетие США были главным местом в мире, куда стекались деньги. Теперь инвесторы внезапно забеспокоились, что это может измениться, и последствия могут быть драматичными.

Подготовлено ProFinance.Ru по материалам The Financial Times

MarketSnapshot - ProFinance.Ru в Telegram

По теме:

Возможно, начинается многолетнее снижение курса доллара

Распродажа доллара принимает угрожающие масштабы